Autor:

LCPF Hans L. Schmal Jiménez

Experto en tecnologías fiscales del SAT

CEO & Co-founder

El precargado de IVA del SAT del pago provisional o definitivo de IVA a partir de enero 2024, ha creado mucha incertidumbre ya que hemos tenido que adaptar nuevos controles internos para llevar un control eficiente en los CFDIs que emitimos y recibimos.

Lo que no han estado considerando los contadores(as) es que la información que se presentó en la declaración de impuestos puede ser diferente a lo que tienen los visores del SAT o ezaudita® hoy en día.

Cuáles son las principales causas de estas diferencias:

1. CFDIs de pagos emitidos o recibidos con posterioridad a la presentación del pago provisional o definitivo de IVA del periodo.

2. CFDIs cancelados en un mes posterior a su emisión.

Recordemos que la fuente de información principal para el SAT y de donde obtiene la cantidad de CFDIs y los importes para precargar las declaraciones de impuestos son los visores del SAT, que dependiendo del tipo de contribuyente y el régimen fiscal deberemos estarlo consultando para conocer la información más actualizada.

El visor del SAT que recomendamos utilizar para personas morales de cualquier régimen fiscal es el siguiente:

https://www.sat.gob.mx/declaracion/30591/simulador-del-visor-de-facturas-emitidas-y-recibidas

Vamos a explicar un caso práctico de cómo detectar diferencias entre los presentado en pagos provisionales y definitivos y los visores del SAT o ezaudita®.

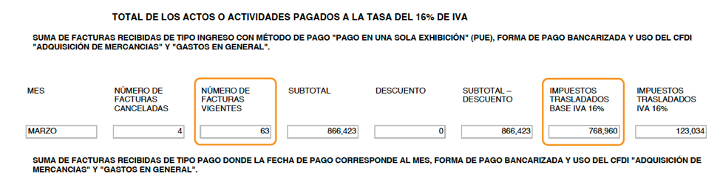

En el mes de marzo 2024, se presentó la declaración de IVA con base a la información precargada por el SAT en la declaración de IVA como lo muestra la siguiente imagen:

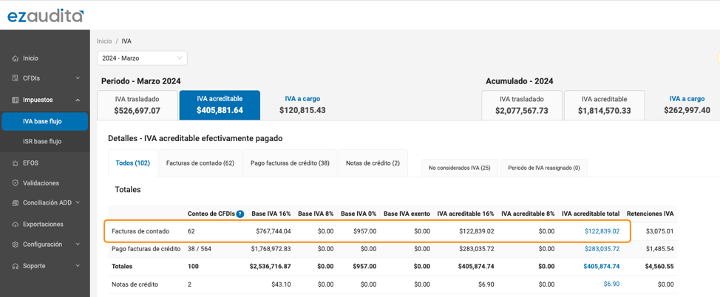

Posteriormente, después de la presentación de la declaración de IVA, se volvió a revisar los visores del SAT y ezaudita® y se detectó que ahora se tienen menos facturas vigentes que las reportadas:

VISOR DEL SAT:

Como podemos observar existen 1 CFDI menos vigente y un CFDI cancelado más, lo que puede provocar un requerimiento por parte del SAT ya que la información que tiene al día de hoy en sus visores no es la misma a la que reportamos en el pago provisional o definitivo de IVA.

La diferencia en la base del IVA 16% es la siguiente:

Marzo 2024 | ||

Factura PUE | Vigentes | Base IVA 16% |

Declaración presentada | 63 | $ 768,960.00 |

ezaudita/visores SAT | 62 | $ 767,744.00 |

Diferencia | 1 | $ 1,216.00 |

Para poder detectar cuál fue la factura cancelada que genera esta diferencia revisemos cómo hacerlo con ezaudita®.

Recordemos que ezaudita® sincroniza automáticamente los CFDIs del web service del SAT, incluyendo el metadata lo cual permite tener actualizado el estatus vigente/cancelado de mis CFDIs emitidos y recibidos y está actualizado con los visores del SAT.

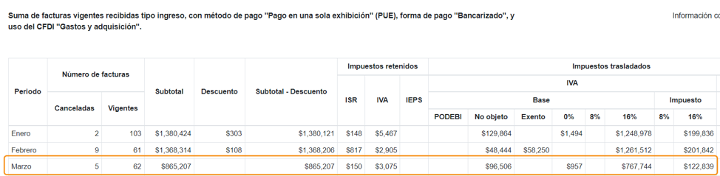

Dentro de ezaudita® hay que entrar a los CFDIs recibidos de marzo de 2024, elegir el filtro PUE (pago una sola exhibición) y elegir el botón de cancelados y la opción de “Cancelados en meses posteriores” como lo muestra la siguiente imagen:

La diferencia de $1,216.00 es por una factura PUE recibida cancelada en un mes posterior a su emisión como lo muestra la imagen y deberíamos considerar si es necesario presentar una complementaria de la declaración de IVA de marzo 2024, de lo contrario podríamos recibir un requerimiento por parte del SAT por la diferencia.

Recomendaciones:

Todos los contribuyentes y despachos contables deben brindar herramientas tecnológicas como ezaudita®, que les permitan llevar un mejor control de sus CFDIs para evitar algún contratiempo fiscal con la autoridad, ya que estamos sincronizados en tiempo real con los visores del SAT lo que nos permite dar certeza a los contribuyentes de conocer y conciliar fácilmente con la información que tiene la autoridad de tu empresa.

Si aún no eres usuario de ezaudita®, te recomendamos probarlo por 10 días sin costo alguno, para tener un mejor control interno del manejo de los CFDIs y tener la visibilidad de que información tiene el SAT de tu empresa, utilizando la misma fuente de información que ellos y evitando diferencias y discrepancias previo al envió de la declaración anual. Lo puedes hacer entrando a la siguiente liga: