Paso a paso para conciliar el IVA trasladado y acreditable de los visores y

precargados de impuestos del SAT con ezaudita® detectando detalladamente los CFDIs incluidos y excluidos en el cálculo de IVA por parte del SAT.

Parte 2 (IVA acreditable)

01 de octubre de 2024

Autor:

LCPF Hans L. Schmal Jiménez

Experto en tecnologías fiscales del SAT

CEO & Co-founder

En la parte 1 del artículo explicamos paso a paso cómo detectar los CFDIs incluidos y excluidos en el precargado de IVA del SAT en los pagos provisionales y definitivos de impuestos para IVA trasladado con ezaudita®, así como la importancia del metadata y los visores del SAT. Puedes consultarlo en la siguiente liga:

https://ezaudita.com/cfdis-omitidos-por-el-sat-en-el-calculo-del-iva/

En la parte 2 te explicaremos paso a paso como conciliar y detectar los CFDIs incluidos y excluidos para el IVA acreditable con ezaudita®.

El IVA trasladado suele ser más fácil de conciliar, ya que prácticamente todas las facturas emitidas de contado (PUE) y los CFDIs de pagos emitidos en el periodo son considerados, ya que este juega a favor del SAT. En el caso del IVA acreditable suele ser más complejo ya que el SAT solamente considera facturas y CFDIs de pagos con forma de pago “bancarizada” y uso de CFDI “adquisición de mercancías” y “gastos generales”. En la siguiente liga encontrarás más detalle sobre la afectación de la forma de pago y el USO en el cálculo de IVA acreditable:

Nuevo cálculo del IVA del SAT prellenado en 2024

Cómo lo comentamos en la 1ª parte de este artículo, suele ser más rápido conciliar y revisar la información directamente en ezaudita® y en los visores del SAT ya que el precargado del pago provisional suele tardar un poco más de tiempo en cargarse, pero primero necesitamos cerciorarnos de que la información sea la misma por eso realizaremos la conciliación del precargado del pago provisional, los visores del SAT y ezaudita®.

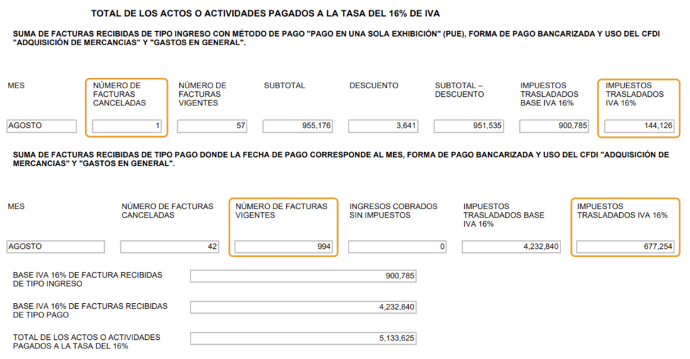

Tomaremos como ejemplo el cálculo de impuestos del mes de agosto de 2024. En esta primera imagen revisaremos los datos del pago provisional y definitivo de IVA:

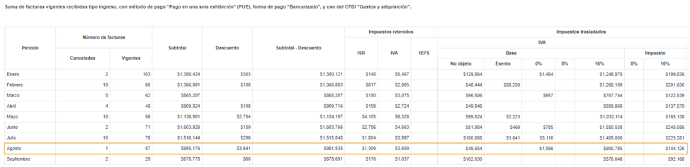

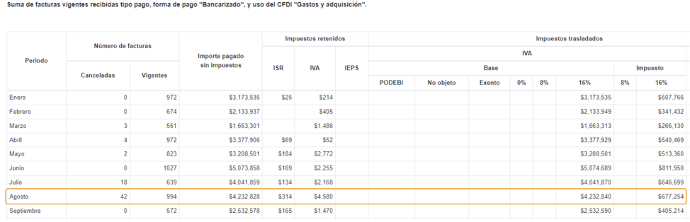

La siguiente imagen muestras los cálculos de IVA acreditable de los visores del SAT, que como lo hemos comentado en artículos anteriores, son la fuente y origen de información que el SAT utiliza para precargar la información de ingresos e IVA y la que los robots utilizan para la revisión dentro de su programa de vigilancia profunda:

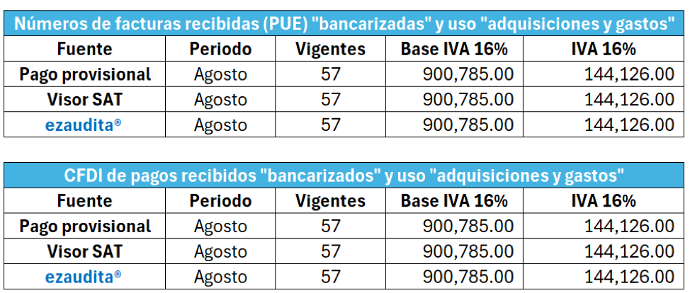

Visor de facturas recibidas con método de pago “pago en una sola exhibición” (PUE), forma de pago “Bancarizado”, y uso del CFDI “Gastos y adquisiciones”:

Visor del SAT de CFDIs de pagos recibidos con forma de pago “bancarizado” y uso del CFDI “Gastos y adquisiciones”:

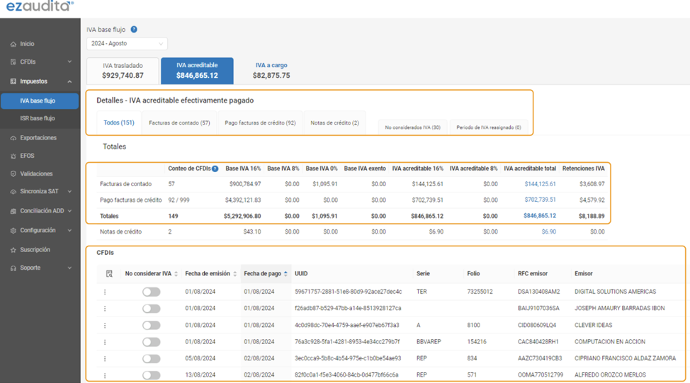

Finalmente mostramos la imagen con el resumen del cálculo de IVA en ezaudita®:

ezaudita®, al sincronizar diariamente tanto los CFDIs como el metadata del SAT permite obtener los mismos cálculos de IVA del SAT con la facilidad de poder mostrar el detalle de las facturas PUE y CFDIs de pagos del periodo que estamos revisando.

Tabla de conciliación de cálculo de IVA trasladado del precargado y visores del SAT con ezaudita®:

Para el cálculo de IVA acreditable en ezaudita® utilizamos el mismo algoritmo y consideraciones que el SAT para que concilie automáticamente con los visores y precargado de IVA del SAT. Sin embargo, esto no significa que el cálculo de IVA del SAT sea el correcto, ya que pueden existir facturas o CFDI de pagos recibidos “no bancarizados” o facturas con uso de CFDI diferente a “adquisiciones y gastos” que si se deben de considerarse en el cálculo de IVA acreditable, por eso la importancia de detectar exactamente cuáles son los CFDIs que se están excluyendo en el cálculo de IVA para poder corregir los importes en los pagos provisionales precargados teniendo la certeza que nosotros estamos bien en caso de algún requerimiento por parte de la autoridad.

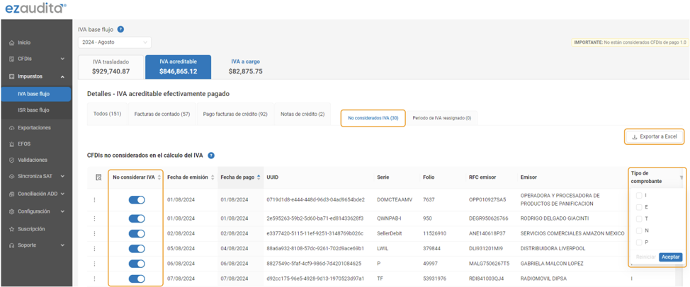

Para detectar automáticamente en ezaudita® cuáles son los CFDIs que el SAT excluyó en el cálculo de IVA acreditable, entra a la pestaña y elige el tipo de comprobante que deseas visualizar como lo muestra la siguiente imagen:

En esta vista “No considerados IVA” tendrás el detalle de cuáles son exactamente los CFDIs que el SAT está excluyendo en el cálculo de IVA acreditable. Esta vista le puedes exportar a Excel® para que puedas guardar el archivo como tu hoja de trabajo y así poder revisar cuál de los CFDIs si deben de entrar al cálculo de IVA y en caso de así considerarlo, puedes deshabilitarlo en la columna “No considerar IVA” como lo muestra la imagen y se va a recalcular el IVA dentro de ezaudita® con los cálculos correctos.

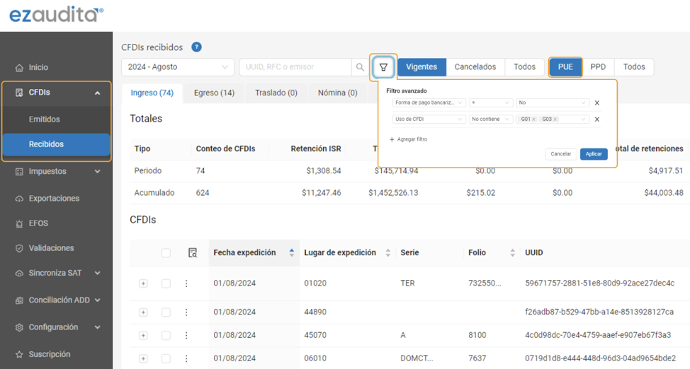

Otra forma de filtrar en ezaudita® para detectar los CFDIs que excluyó el SAT es entrando en la vista de los CFDIs recibidos, elegir que muestre solamente las factura PUE y en los filtros avanzados puedes elegir que muestre solamente los que tienen forma de pago “no bancarizados” o aquellos cuyo uso de CFDI sea diferente a “G01-Adquisiciones” o “G03-Gastos generales”:

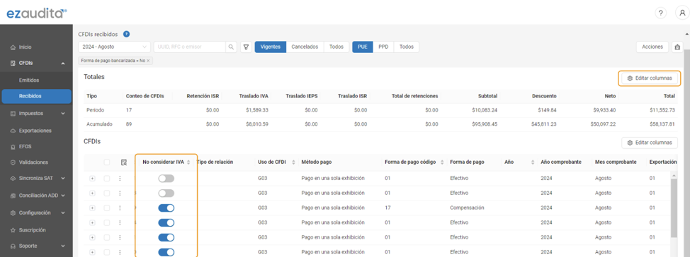

Dentro de las vistas detalladas de ezaudita® también encontrarás la opción para agregar la columna “no considerar IVA” para que desde aquí puedas elegir si quieres que un CFDI se considere o no en el cálculo de IVA como lo muestra la siguiente imagen:

Para facilitar la revisión del IVA en los CFDIs de pagos recibidos, existe un reporte en ezaudita® que te permite detectar cuáles son las facturas relacionadas a cada CFDI de pagos. Para generar este reporte debes dar clic en el siguiente módulo:

Este reporte en Excel® te permitirá revisar a detalle las facturas relacionadas en los CFDIs de pagos. En la siguiente liga puedes consultar un video explicando como poder personalizar este tipo de reportes de una manera más sencilla:

Exportar a Excel los CFDIs con conceptos

Conclusiones conciliación IVA acreditable.

Los cálculos de IVA acreditable que precarga el SAT en los pagos provisionales y definitivos de IVA no siempre son los correctos, pueden existir facturas que se hayan excluido que si deben ser considerados para el cálculo de IVA acreditable. El hecho que ezaudita® nos permita detectarlos de manera automática nos da la tranquilidad de poder corregir los importes precargadas en la declaración teniendo la certeza que nosotros estamos bien y lo podamos aclarar en caso de un requerimiento futuro por parte de la autoridad.

Recuerda que la principal causa de diferencia de IVA del SAT con tus hojas de trabajo, son los CFDIs de pagos pendientes de emitir o recibir. Te compartimos un par de artículos donde detallamos como poder solucionarlo con ezaudita®.

Herramienta para la gestion del complemento de pagos y el iva del SAT

Principales causas de diferencias del precargado de IVA del SAT

Si aún no eres usuario de ezaudita®, te recomendamos probarlo por 10 días sin costo alguno, para tener un mejor control interno del manejo de los CFDIs y tener la visibilidad de que información tiene el SAT de tu empresa, automatizando y eficientizando la conciliación de los cálculos de IVA con los visores del SAT.

Lo puedes hacer entrando a la siguiente liga:

https://app.ezaudita.com/registro/plataformai