Elaborado por: Eduardo Pérez Figueroa

Co-fundador y CPO de ezaudita®

Según lo establece el artículo 29-A del Código Fiscal de la Federación, tratándose de operaciones en parcialidades o diferidas, se deberá emitir un CFDI por el valor total de la operación en el momento en que se realice, y se expedirá un CFDI con el complemento de recepción de pagos por cada uno de los pagos que se efectúen.

El mismo 29-A del Código señala que las cantidades que estén amparadas en los comprobantes fiscales que no reúnan algún requisito de los establecidos en esta disposición o en el artículo 29 del mismo Código, según sea el caso, no podrán deducirse o acreditarse fiscalmente.

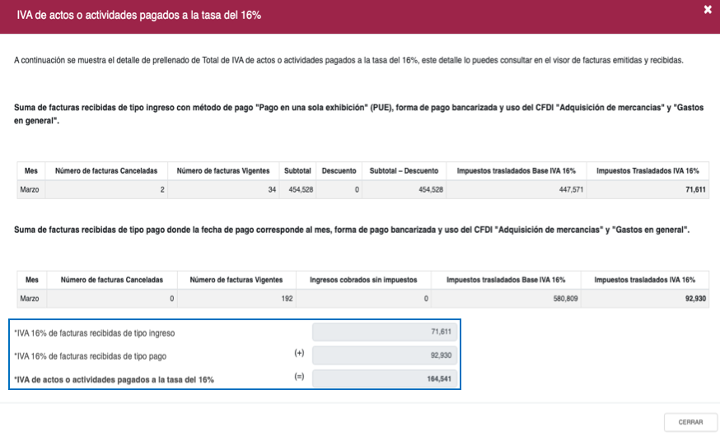

Por tanto no es de extrañar que en el prellenado que el SAT efectúa de la declaración mensual de IVA de personas morales, tanto en el cálculo del IVA trasladado como en el IVA acreditable, se consideren además de las facturas de contado (PUE), los CFDI con el complemento de recepción de pagos cuya fecha de pago corresponda al periodo de cálculo.

De tal forma que para que las empresas acrediten el IVA en operaciones en parcialidades o diferidas, deberán asegurarse de que sus proveedores emitan el correpondiente CFDI con el complemento de recepción de pagos por cada pago realizado, de otra forma el SAT no considerará dichas operaciones en el prellenado de la declaración mensual de IVA.

Cabe señalar que la regla 2.7.1.32 de la RFM para el 2024, establece que el CFDI con complemento de recepción de pagos, deberá emitirse a más tardar el quinto día natural del mes siguiente al que se recibieron los pagos.

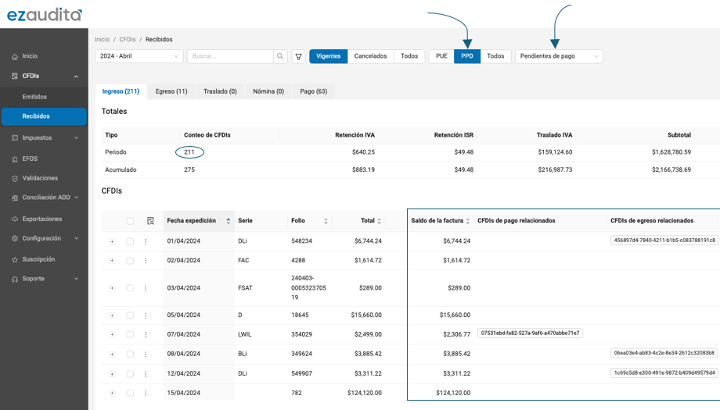

ezaudita® es una aplicación 100% web que ayuda a los contadores a identificar diferencias y conciliar el prellenado que el SAT efectúa tanto en la declaración de IVA como de ISR. Entre otras funcionalidades, proveé un mecanismo que facilita a las empresas la conciliación del saldo de las facturas PPD en función de los CFDI con complemento de recepción de pagos y notas de crédito que tuviera relacionados.

En la imagen de abajo se muestra como ejemplo un listado de las facturas PPD vigentes recibidas del mes de abril pendientes de pago, son en total 211 facturas. Se despliega además el saldo de cada factura y en aquellas con pagos parciales, se identifica el folio fiscal del complemento de recepción de pagos que tenga relacionado.

Adicionalmente, en el listado se muestran las facturas PPD que tienen relacionadas notas de crédito, pero a diferencia del complemento de recepción de pagos, las notas de crédito no tienen en su estructura interna la posibilidad de identificar el monto aplicado de la nota de crédito a cada factura, por eso es que ezaudita® no la descuenta del saldo, pero sin duda, la sola identificación de aquellas facturas PPD pendientes de pago que tengan notas de crédito relacionadas, resulta de mucha utilidad.

Ambas columnas del listado, la de complementos de recepción de pagos y la de notas de crédito, son columnas que al dar clic sobre el folio fiscal de alguna de ellas, despliega la información a detalle del CFDI relacionado.

Puedes obtener una suscripción gratuita de ezaudita® y probar la aplicación por 10 días, además puedes agendar una demostración personalizada. Al utilizar ezaudita® con los datos de tu empresa, podrás constatar la gran facilidad que ofrece para identificar diferencias y conciliar la información que el SAT tiene en sus visores, y que constituyen la fuente principal para el prellenado de las declaraciones de impuestos.

Lo puedes hacer entrando a la siguiente liga:

https://app.ezaudita.com/registro/plataformai