26 de febrero de 2025

Autor:

LCPF Hans L. Schmal Jiménez

CEO Co&Founder

Experto en tecnologías fiscales del SAT

En los últimos años, el SAT ha eficientizado las revisiones por vigilancia profunda a los contribuyentes, principalmente a las empresas, tanto personas físicas como morales. Estas revisiones las realiza principalmente con la información de los CFDIs emitidos y recibidos ya que se requieren para las principales operaciones de las empresas. Con los avances de las tecnologías de información e inteligencia artificial ha logrado automatizar estas revisiones a través de sus robots, comparando la información de los visores del SAT con la información que presentamos en los pagos provisionales, declaraciones anuales y declaraciones informativas.

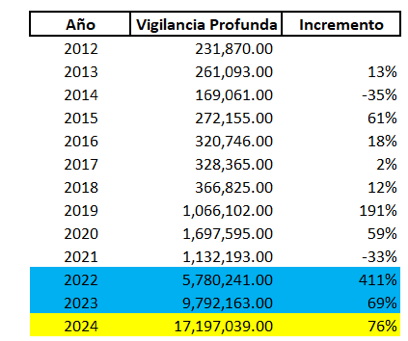

Fuente: http://omawww.sat.gob.mx/cifras_sat/Paginas/datos/vinculo.html?page=giiovdoNACont.html

Durante el ejercicio 2024, el SAT envió un poco más de 17,000,000 de requerimientos por el programa de vigilancia profunda, considerando que en México hay alrededor de 5 millones de empresas entre personas físicas y morales, los contribuyentes recibieron en promedio, alrededor de 4 requerimientos y se espera que durante el ejercicio 2025 los requerimientos por vigilancia profunda que envíe el SAT supere los 25 millones.

Las razones por las que envía requerimientos por diferencias entre sus visores pueden variar, pero en este artículo platicaremos de las cartas invitación que ha estado enviando el SAT a personas morales por diferencias de ingresos en los ejercicios 2020 y 2021.

El art. 25 Fracc. I, LISR establece que las devoluciones, descuentos o bonificaciones que se realicen en el ejercicio son deducciones autorizadas para el ISR y que pueden aplicarse hasta la declaración del ejercicio.

La mayoría de los contadores en México, solamente considerábamos las devoluciones, bonificaciones y descuentos manifestadas en los CFDIs de egresos o notas de crédito, sin considerar los descuentos aplicados directamente en los CFDIs de ingresos o facturas, es decir, los ingresos netos.

A partir del ejercicio 2022, el SAT empezó precargar los ingresos nominales en los pagos provisionales de personas morales que pagan ISR con base a un coeficiente de utilidad, donde consideraba los ingresos antes de descuentos, lo cual provocó que tuviéramos ingresos acumulables mayores a los que solíamos reportar anteriormente y durante el ejercicio en curso tuviéramos un importe por pagar de ISR mayor al que estábamos acostumbrados, y en la declaración anual, al incluir las deducciones por descuentos, bonificaciones y devoluciones, tuviéramos ISR a nuestro favor.

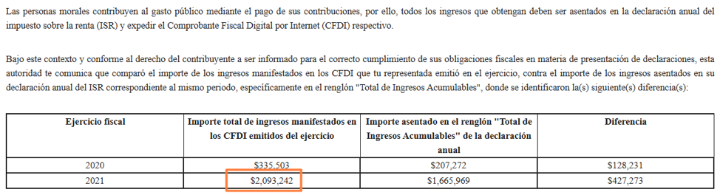

A raíz de estos cambios el SAT ha estado enviando cartas invitación a estos contribuyentes para los ejercicios 2020 y 2021 como se muestra en el siguiente ejemplo:

La razón de las diferencias en este tipo de cartas invitación se debe a que manifestábamos los ingresos acumulables después de descuentos, por lo que las diferencias deberían ser muy similares a los descuentos otorgados en las facturas durante todo el ejercicio, considerando algunos descuentos por aplicación de anticipos u otros casos generados a través de CFDIs de egresos o notas de crédito.

Para no tener que realizar una declaración complementaria, y considerando los ingresos netos del ejercicio si debieran coincidir al tomar en cuenta dichos descuentos, te compartimos un borrador con la propuesta de una posible respuesta a estas cartas invitaciones del SAT:

Servicio de Administración Tributaria

Presente.

Asunto: Se presenta aclaración a su oficio invitación de vigilancia profunda. |

NOMBRE DEL REPRESENTANTE, en representación de NOMBRE DE LA EMPRESA, con Registro Federal de Contribuyentes RFC y domicilio en DOMICILIO, personalidad que tengo debidamente acreditada ante esta autoridad, atentamente comparezco y expongo:

A. Mi representada es una sociedad jurídica constituida bajo las Leyes Mexicanas, cuya actividad principal consiste en la compra, venta, importación, desarrollo y comercialización de todo tipo de programas computacionales y software, así como en la prestación de servicios de consultoría en computación.

B. El FECHA DE CARTA INVITACION, mi representada recibió por correo electrónico el oficio de vigilancia profunda con número de Folio NO FOLIO, correspondiente a los ejercicios 2020 y 2021, sobre los ingresos manifestados en la declaración anual de esos años. A continuación, adjunto la captura de pantalla de las supuestas diferencias plasmadas en el comunicado para mayor referencia:

EJEMPLO DE DIFERENCIAS DE CARTA INVITACION

C. El presente escrito tiene como finalidad aclarar las supuestas diferencias con base en la siguiente explicación: Estas diferencias se ven reflejadas en los ejercicios 2020 y 2021, y corresponden a descuentos sobre ventas que se manifestaron en los CFDI de tipo ingreso emitidos a los clientes.

Por lo anterior, amablemente solicito:

1. Se tenga por atendido el oficio invitación de vigilancia profunda registrado con número de Folio NO FOLIO.

Atentamente

NOMBRE DEL REPRESENTANTE LEGAL

Representante legal de

NOMBRE DE LA EMPRESA

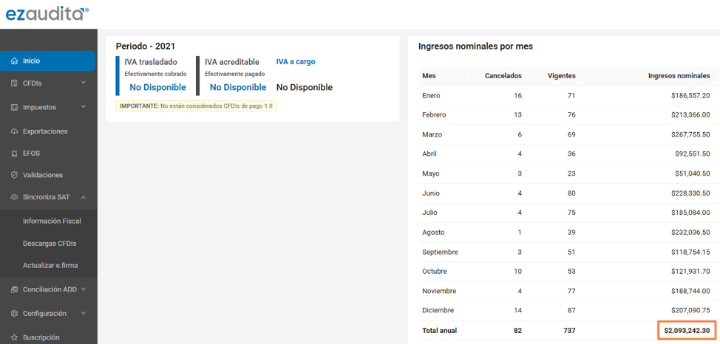

Una de las problemáticas para poder revisar los ingresos nominales que tiene el SAT en los ejercicios 2020 y 2021 es que los visores del SAT no muestran información de esos ejercicios, sin embargo, ezaudita® al estar sincronizado en tiempo real con los visores del SAT si permite visualizar dicha información a detalle y debe cuadrar con los datos reportados en la carta invitación como lo muestra la siguiente imagen de ezaudita®:

Como se observa en el total de los ingresos nominales del ejercicio 2021, es el mismo reportado por el SAT por lo que ezaudita® te permite conocer con certeza, el detalle de la información de los CFDIs emitidos y recibidos que tiene el SAT de tu empresa.

Recomendaciones:

Te recomendamos utilizar ezaudita® que permiten obtener los detalles de los CFDIs emitidos y recibidos que tiene el SAT de tu empresa, para llevar mejor control de los ingresos nominales, además genera el cálculo de IVA de manera automática con el mismo algoritmo del SAT permitiendo conocer el detalle de cuáles son exactamente los CFDIs que incluyó el SAT en sus visores y en el precargado de pagos provisionales, así como los que excluyó en el cálculo del IVA acreditable.

Si aún no eres usuario de ezaudita®, te recomendamos probarlo por 10 días sin costo alguno, para tener un mejor control interno del manejo de los CFDIs y tener la visibilidad de que información tiene el SAT de tu empresa, utilizando la misma fuente de información que ellos y evitando diferencias y discrepancias previo al envió de la declaración anual. Lo puedes hacer entrando a la siguiente liga:

https://app.ezaudita.com/registro/